Cpc 00 Resumo Comentado

Resumo 2 Estrutura Conceitual Basica Cpc 00 Baixar Pdf De Docero Com Br

Resumo Cpc 00 Completo Em 50 Minutos Youtube

Cpc 00 Aula Completa Exame Crc 2021 Seja Aprovado

Cpc 00 R2 Aula Resumo Youtube

Resumo De Contabilidade Geral Para Concursos Volume 4 Amazon Com Br

Cpc 00 Aula Completa Exame Crc 2021 Seja Aprovado

You also get free access to Scribd.

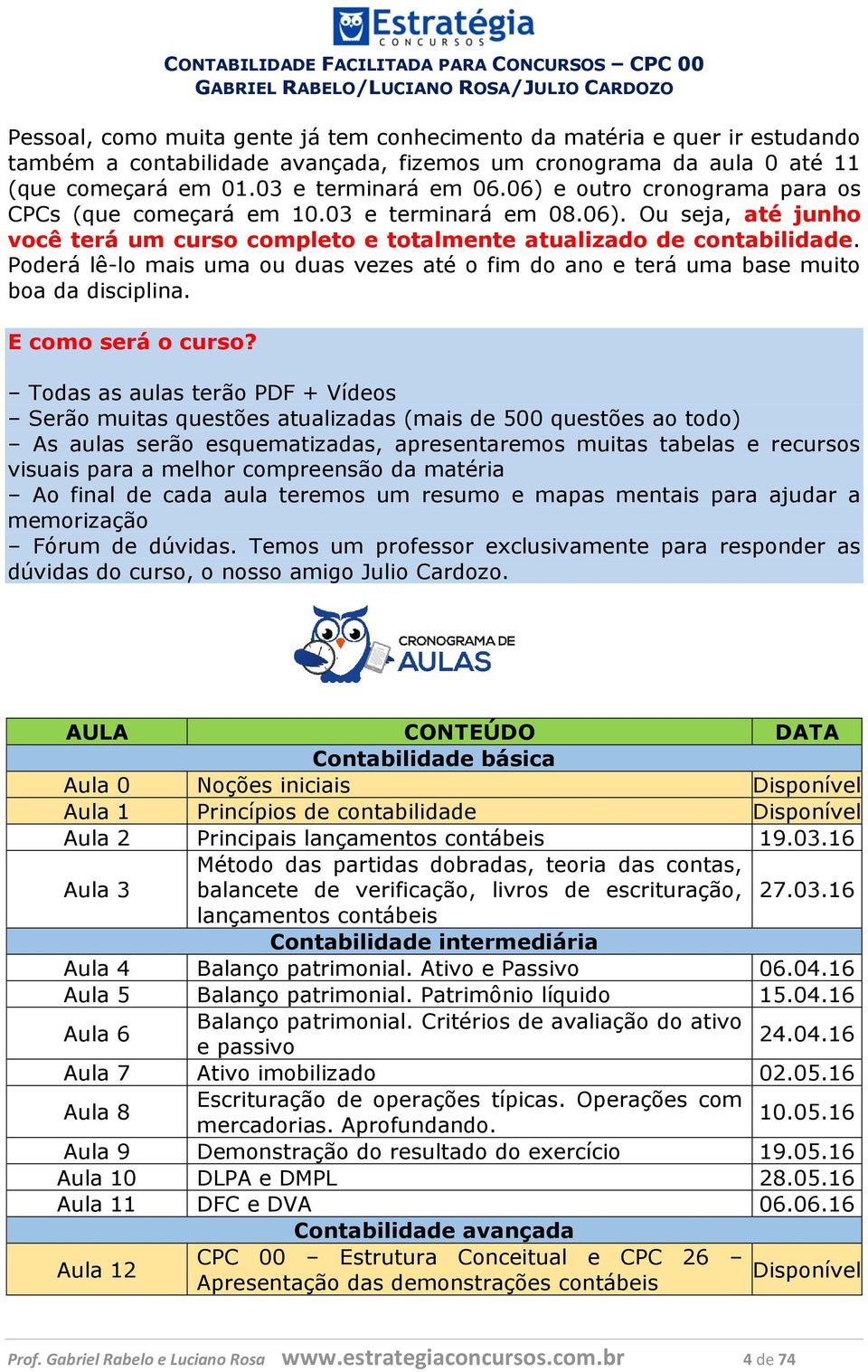

Cpc 00 resumo comentado. 457 à 465 Ao se classificar um item em um desses grupamentos deve-se levar em conta não somente a formalidade legal mas sim também sua essência subjacente e realidade econômica. Preparar o aluno para o exame de suficiência do CFC e também proporcionar um guia rápido sobre os pronunciamentos contábeis emitidos pelo CPC Comitê de. PRONUNCIAMENTO TÉCNICO CPC 00 R2 ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO Correlação às Normas Internacionais de Contabilidade Conceptual Framework Sumário Item SITUAÇÃO E FINALIDADE DA ESTRUTURA SP11.

Ativo biológico e produto agrícola apenas os que são mensurados junto ao valor justo líquido de despesas de venda. O link de Download contém. No início da minha jornada de concurseiro estudar os aspectos mais complexos da.

Resumo dos pronunciamentos CPC Orientações e Interpretações Técnicas Fonte. CPC 00 CPC 01 CPC 02 CPC 03 CPC 04 CPC 05 CPC 06 CPC 07 CPC 08 CPC 09 CPC 10 CPC 11 CPC 12 CPC 13 CPC 14 CPC 15 CPC 16 CPC 17 CPC 18 CPC 19 CPC 20 CPC 21 CPC 22 CPC 23 CPC 24 CPC 25 CPC 26 CPC 27 CPC 28 CPC 29 CPC 30. Read and listen offline with.

CPC 00 Estrutura Conceitual - Resumo. AAPC believes it is important in training and testing to reflect as accurate a coding setting as possible to students and exam. A CPC 26 IAS 1 - Presentation of Financial Statements dispõe sobre as demonstrações contábeis que devem ser elaboradas e divulgadas pelas entidades e a base para a apresentação dessas demonstrações.

Instant access to millions of ebooks audiobooks magazines podcasts and more. Apenas aos seguintes usurios externos sem hierarquia de. Esse Pronunciamento é extremamente importante para provas de concursos pois traz alguns pilares para o entendimento da.

O CPC 00 traz conceitos importantes para emissão desse relatório contábil-financeiro. CPC 00 R2 - Estrutura Conceitual para Relatório Financeiro Data Aprovação. Outro - 35343563 CPC 00 capítulo 4 Estrutura Conceitual para a elaboração e apresentação das demonstrações contábeis.

Principio Da Consuncao Entendeu Direito Direito Penal 1 Direito Administrativo

Cpc 00 Comentado Estrutura Conceitual Teoria Contabilidae 17

Aula Gratuita Estrutura Conceitual Para Elaboracao Das Demonstracoes Contabeis Pdf Download Gratis

Relatorio Final Cpi Pedofilia By Filippe Burlamaqui Bastos Issuu

2

2

Pdf Capital Intelectual Os Principais Metodos Para Mensuracao E A Sua Aplicabilidade

Eficacia Dos Direitos Fundamentais Teoria Da Eficacia Classificacao Dos Direitos Fundamentais Titulares Dos Direitos Fundamentais Ideias Da Escola Teoria

Pronunciamento Conceitual Basico Cpc 00 E Nbc Tg Estrutura Conceitual Varias Estruturas

Resumo Do Procedimento Especial Das Acoes Possessorias Para Oab Prova Da Ordem

Z Ywl8fjnqohim

Resumo Cpc 48 Instrumentos Financeiros Como Mensurar E Contabilzar

Cpc 00 R2 Estrutura Conceitual Contabil Cespe Cebraspe Escrivao Da Policia Federal 2018 Q933096 Youtube